In questo articolo ti spiegherò i passi fondamentali da seguire per essere in regola con i tuoi Non Fungible Token (o NFT); a non commettere errori che potrebbe procurarti parecchi problemi.

Per fare questo vi racconterò la mia esperienza nel mondo delle criptovalute come investitore, spesso parlo ai clienti di come stare in regola, ma pochissimi conoscono la mia storia, iniziata nell’ottobre del 2017.

Sono il Dott. Massimo Esposito, commercialista in Firenze, dal 2017 investitore in criptovalute, consulente fiscale in materia di criptoattività. Nell’ottobre del 2017, per caso, ricevetti un primo pagamento di una consulenza in criptovalute, bitcoin. Da li ebbe inizio la mia attività di investitore in criptoasset. Non sono un traider compulsivo, ma piuttosto un “cassettista” di lungo periodo. Contattaci per avere la tua consulenza specifica, gratuita.

I Non Fungible Token (di seguito anche NFT), possono essere definiti come “rappresentazione digitale di valore che incorpora un diritto su un bene, fisico o digitale, che utilizza la crittografia, archiviato su una blockchain.

Spesso abbiamo visto utilizzare gli NFT come bene che incorpora un diritto su un opera d’arte.

In questo articolo proverò a fare chiarezza sulla disciplina fiscale degli NFT, sugli adempimenti connessi alla loro detenzione, acquisto e vendita.

Gli NFT che incorporano un diritto su un opera d’arte, sono considerati beni digitali, sono trattati, fiscalmente, per assimilazione , alla relativa disciplina.

Il trattamento fiscale della cessione di opere d’arte non trova specifica disciplina nel Tuir ed è oggetto di un ampio contenzioso, che si incentra sull’eventuale rilevanza impositiva delle cessioni e sull’individuazione della più appropriata categoria di reddito.

La prima distinzione da fare è quella che considera il soggetto che pone in essere le operazioni, se lo fa in maniera professionale oppure non professionale ed, in questo ultimo caso, se capire se questo sia un commerciante occasionale ovvero un collezionista.

Il mercante d’arte

In base all’articolo 55 del Tuir, sono produttive di reddito d’impresa le attività indicate nell’articolo 2195 del Codice civile (tra cui l’intermediazione dei beni), se esercitate in modo professionale e abituale, ancorché non esclusivo, e anche se non organizzate in forma d’impresa.

Si può quindi affermare che produce reddito d’impresa l’intermediazione di non fungible token esercitata in modo professionale e non occasionale, indipendentemente dall’esistenza di un’organizzazione (necessaria solo per le attività diverse da quelle di cui all’articolo 2195 del Codice, sicché non appare corretto escludere l’attività imprenditoriale in quanto non è “organizzata”, come si legge ad esempio nella Ctr Toscana 826/31/2016).

Ciò può verificarsi, per consolidata giurisprudenza (si veda, ad esempio, la Cassazione 15931/2021 in materia di costruzione di unità abitative), anche in occasione della conclusione di un unico affare, qualora esso presenti una notevole rilevanza economica e, soprattutto, implichi il compimento di più atti prodromici.

Il collezionista

A differenza del mercante d’arte, il collezionista di NON FUNGIBLE TOKEN, acquista le opere per soddisfare il bisogno personale di appagamento estetico, e non per finalità di lucro.

Il collezionista non opera per fine di lucro, non è organizzato e non fa operazioni ripetitive nel tempo.

Lo speculatore occasionale

Figura intermedia tra le due precedenti è quella dello speculatore occasionale: colui che, in maniera episodica, magari come forma di autofinanziamento del proprio hobby, decide di acquistare e cedere un’opera d’arte per trarne profitto. Tale operazione, che come detto richiede una (anche soltanto limitata) serie di attività, può costituire un reddito diverso ex articolo 67, lettera i), del Tuir, come attività commerciale non abituale.

Gli indici di attività commerciale

La distinzione tra le tre figure non può che dipendere da un approccio casistico, che consideri (come chiarito dalla dottrina e dalla Cassazione 21776/2011) le modalità oggettive in cui si estrinseca l’attività di vendita e, solo su un piano indiziario, l’animus del cedente.

La peculiarità degli NFT

Un aspetto di estrema attualità legato alle opere d’arte riguarda il “fenomeno” degli Nft (non fungible token), che crea numerosi interrogativi ai fini dell’Iva.

l’Nft è una sorta di certificato digitale inserito in una blockchain che consente di dimostrare il proprio diritto (di utilizzo, di proprietà, eccetera) su un bene, che sia digitale o meno, o su dei particolari servizi (in particolare, rivolti agli aderenti di certe community)

NFT ed iva

Ci sono diversi tipi di NFT. Un primo tipo è quello che ti consente di partecipare ad una community.

Quello che rileva qui è la prestazione di servizio che sottostà al NFT, che diventa rilevante nel momento della esecuzione della stessa.

Quando l’NFT incorpora un bene fisico, se viene trasferito il bene fisico insieme al NFT, si ha una vendita di un bene attraverso un certificato, rappresentato dal non fungible Token.

NFT e quadro RW

Gli NFT, rappresentativi di un opera d’arte, quindi di un diritto sulla stessa, deve essere indicato nel quadro RW al pari di un opera d’arte. Se detengo un NFT che rappresenta il diritto su un opera di arte, che sia digitale o fisica, a mio parere sarebbe da indicare.

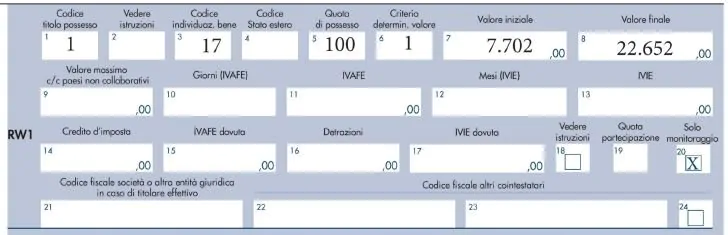

Esempio di compilazione RW per gli NFT

Il sig. Rossi il giorno 18 agosto 2021 ha comprato su OpenSea un NFT “cryptopunks” pagandolo 3 eth. Il cambio a quella data era 1 eth = 2.567,24€. Al 31/12/21 lo stesso NFT ha un valore di vendita pari a 7 eth. Il cambio a fine anno è €/eth = 3.235,98. Vediamo di seguito come si compilano le varie celle:

- cella 1: indicare il VALORE 1 (indica la proprietà degli eth)

- cella 2: lasciare in bianco

- cella 3: indicare il VALORE 17 (indica opere d’arte, specifico nel caso di NFT)

- cella 4: lasciare in bianco

- cella 5: indicare il VALORE 100 (per indicare la quota di possesso)

- cella 6: indicare il VALORE 1 (valore di mercato)

- cella 7: indicare il VALORE INIZIALE (costo di acquisto)

- cella 8: indicare il VALORE FINALE al 31/12

- cella 20: BARRARE CASELLA (indica che si presenta il quadro solo per il monitoraggio, senza la presenza di tassazione)